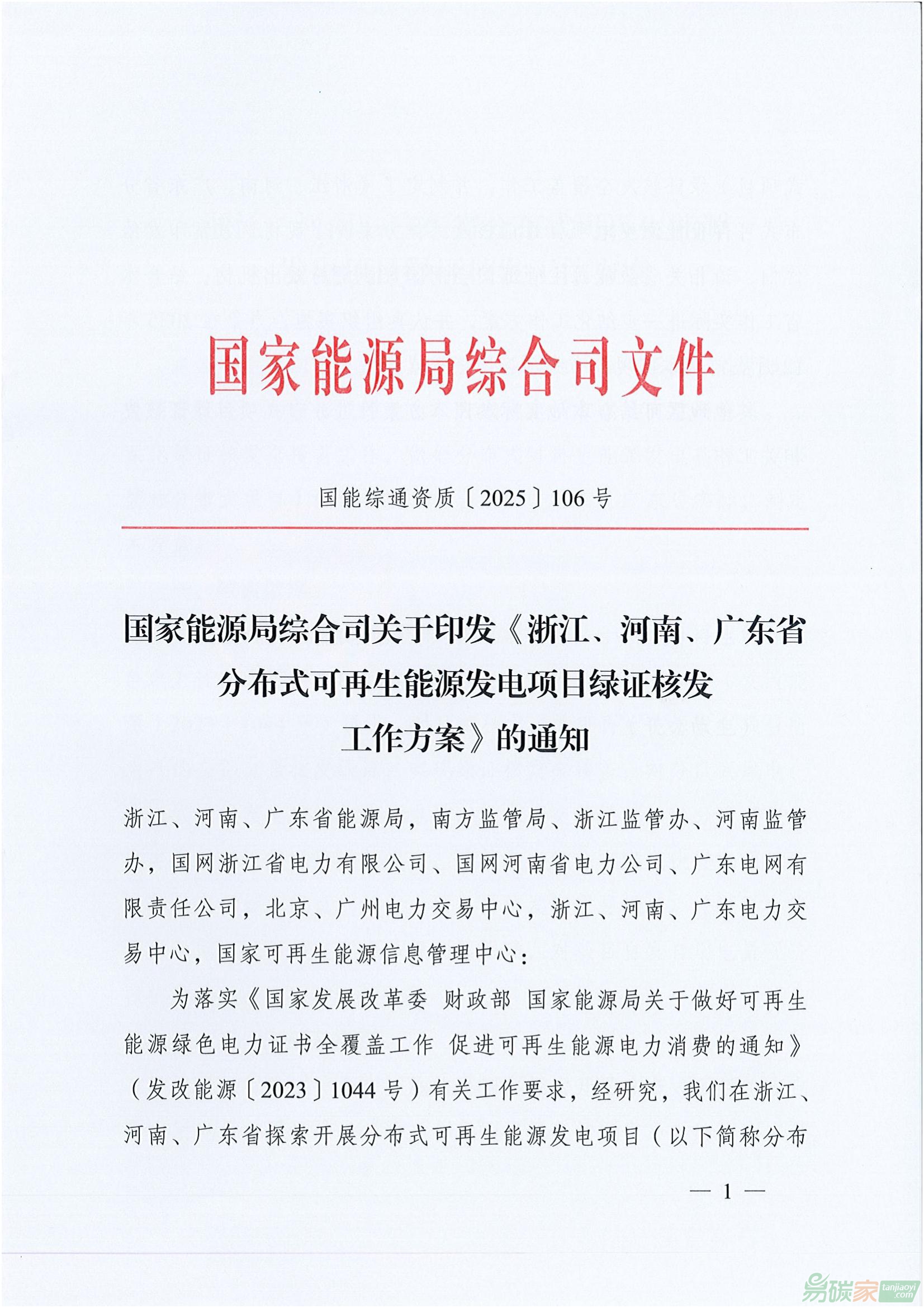

“光伏電站‘資產(chǎn)證券化’為企業(yè)開辟了一條低成本的融資新途徑�;與此同時,為機(jī)構(gòu)投資者提供了類固定收益類投資品種��,拓寬了投資領(lǐng)域�����,提高投資收益率并分散了投資風(fēng)險�。因此����,電站資產(chǎn)證券化這一新型金融業(yè)務(wù)的推出���,無論對光伏行業(yè)還是對資本市場,都不啻為利好消息����。”

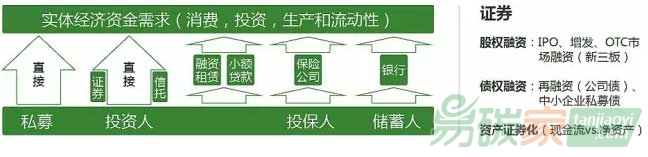

融資模式

實體企業(yè)融資需求主要產(chǎn)生于消費����、投資、生產(chǎn)和流動性等需求�����。根據(jù)需求的不同��,通過不同渠道從投資人出融資�����。其中證券屬于直接融資渠道之一�����。主要區(qū)別于銀行、保險��、小額貸款和融資租賃等服務(wù)機(jī)構(gòu)����。直接融資的成本較低,同樣的資產(chǎn)估值模式不同決定融資總額不同��。

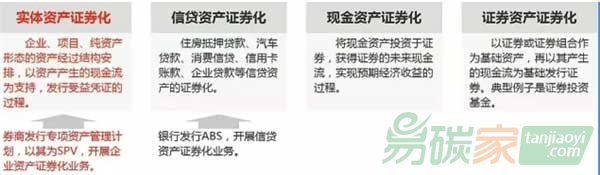

資產(chǎn)證券化的四種形式

資產(chǎn)證券化根據(jù)資產(chǎn)種類不同�����,分為信貸資產(chǎn)證券化��、實體資產(chǎn)證券化�、現(xiàn)金資產(chǎn)證券化和證券資產(chǎn)證券化。光伏行業(yè)主要涉及實體資產(chǎn)證券化和信貸資產(chǎn)證券化�����。

企業(yè)資產(chǎn)證券化業(yè)務(wù)定義

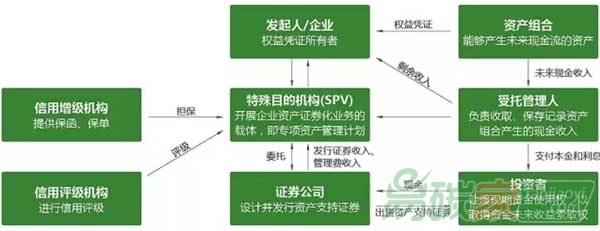

證券公司企業(yè)資產(chǎn)證券化業(yè)務(wù)是指證券公司以專項資產(chǎn)管理計劃為特殊目的載體�����,以計劃管理人身份面向投資者發(fā)行資產(chǎn)支出收益憑證,按照約定用受托資金購買原始權(quán)益人能夠產(chǎn)生穩(wěn)定現(xiàn)金流的基礎(chǔ)資產(chǎn)���,將該基礎(chǔ)資產(chǎn)的收益分配給受益憑證持有人的專項資產(chǎn)管理業(yè)務(wù)�。

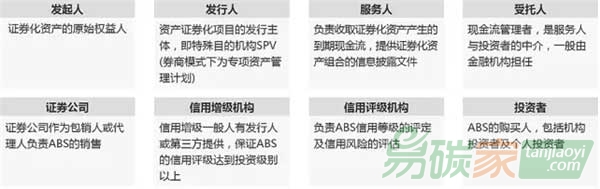

資產(chǎn)證券化的參與群體

資產(chǎn)證券化的交易結(jié)構(gòu)

資產(chǎn)證券化的優(yōu)勢

1.融資門檻低���,廣泛的市場需求

即使資信度不高的企業(yè)���,只要有優(yōu)良資產(chǎn)及其帶來的穩(wěn)定現(xiàn)金流�,就可以設(shè)計資產(chǎn)證券化產(chǎn)品。該類產(chǎn)品能夠滿足大多數(shù)厭惡風(fēng)險但追逐高于存款利息的廣大投資人群體�����。

2.成本較低

例如企業(yè)資信BBB���,資產(chǎn)資信AAA��,融資期限為3年�。年利率僅為5%~6%�,接近甚至低于同期銀行貸款利率。若以企業(yè)資信BBB貸款��,則利率可能達(dá)到8%~9%或無法獲得。

3.操作簡便

項目設(shè)計�����、申報材料制作�����、審批��、發(fā)行�����、運行����,相比企業(yè)債和短期融資券簡便。

4.期限靈活

融資期限根據(jù)證券化資產(chǎn)及其收益狀況�����、融資方意愿而定���,有半年~5年不等�����。

5.資金用途不受限制

企業(yè)融資的資金用途不受限制�����,無后續(xù)監(jiān)管�����。(業(yè)內(nèi)普遍在說明書中披露說明)

中國證監(jiān)會在積極推動券商開展資產(chǎn)支持收益專項資產(chǎn)管理計劃業(yè)務(wù)����。

7.創(chuàng)新產(chǎn)品��,利益共贏

(1)為企業(yè)開辟了一條低成本的融資新途徑�。(2)為機(jī)構(gòu)投資者提供了類固定收益類投資品種,拓寬投資領(lǐng)域����,提高投資收益率并分散了投資風(fēng)險。

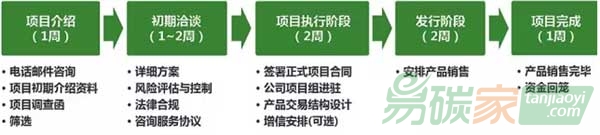

業(yè)務(wù)流程概覽

證券資產(chǎn)化的四種模式

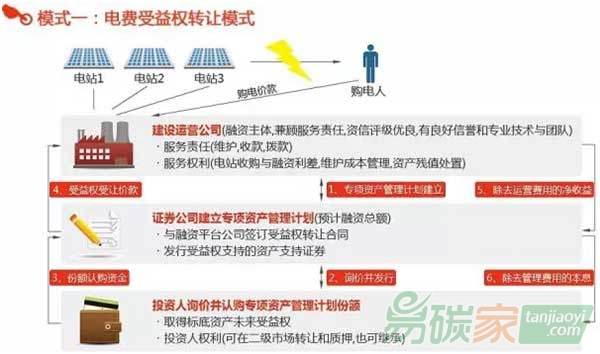

模式一|電費受益權(quán)轉(zhuǎn)讓模式

最基礎(chǔ)的模式(中國式轉(zhuǎn)讓)�。由于缺乏SPV的法律定義,所以目前國內(nèi)主要以建設(shè)運營公司為融資主體,并負(fù)責(zé)后期運維�����。實際測算現(xiàn)值的現(xiàn)金流是電費-運維費用后的凈現(xiàn)金流��。對融資主體信用要求較高��。

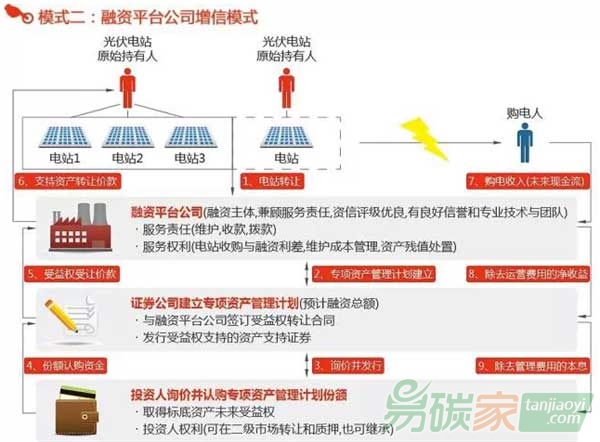

模式二|融資平臺公司增信模式

由于多數(shù)中小企業(yè)和民營企業(yè)的融資成本較高����,這樣可以安排資信較高的平臺企業(yè),收購電站����,并通過ABS轉(zhuǎn)讓退出。相當(dāng)于平臺企業(yè)利用自有專業(yè)能力和優(yōu)質(zhì)資信幫助光伏產(chǎn)業(yè)降低融資成本�����,并從中獲利���。這里電站估值與銀行估值不同,ABS主要關(guān)注未來現(xiàn)金流��,以折現(xiàn)的形式�,定價現(xiàn)值。銀行一般以凈資產(chǎn)(造價)估值項目��,并以一定比例折價貸款��,也就是資產(chǎn)負(fù)債率有一定的比例��。電站估值(請參照估值模型)

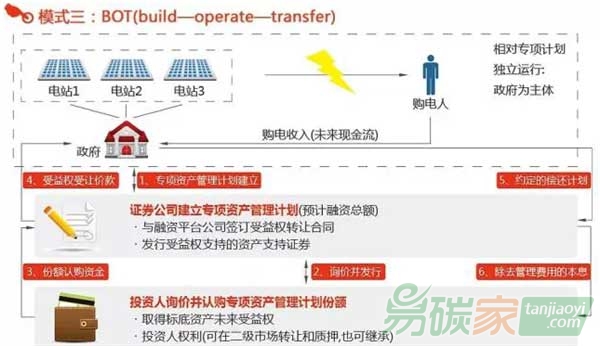

模式三|BOT(build—operate—transfer)

該模式主要考慮到涉及政府項目的需求�,基本與分期付款模式類似。此時���,項目本身融資主體信用基本與地方政府財政信用關(guān)聯(lián)�。成熟模式已有�����。但是牽涉到政府項目的監(jiān)管政策近期變化較大��,資產(chǎn)證券化產(chǎn)品審核周期較長����。

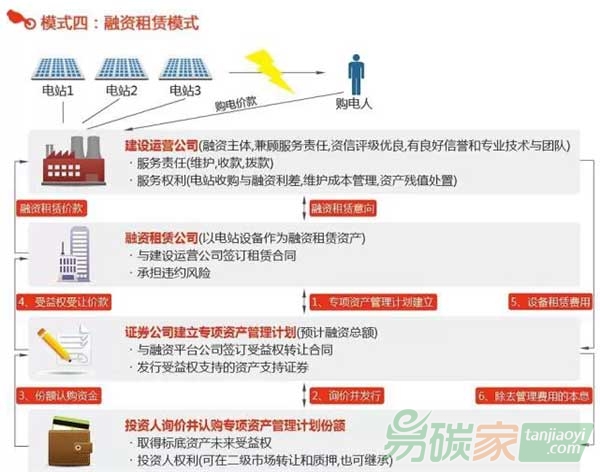

模式四|融資租賃模式

融資租賃模式中融資主體是租賃公司����。這樣融資主體風(fēng)險與項目風(fēng)險分開,可以優(yōu)勢互補(bǔ),進(jìn)一步降低融資成本����,從而提高融資總額。

本文經(jīng)授權(quán)轉(zhuǎn)自光伏億家Solarzoom�,未經(jīng)許可不得轉(zhuǎn)載

5群

5群")